Se tem uma coisa que afasta e confunde as pessoas é a sopa de letrinhas do mercado financeiro. Muitas vezes toda essa confusão parece proposital, para que você não entenda o que está fazendo e tome decisões que agradem mais as instituições financeiras do que a você mesmo. Enfim, para quem já tem ou pretende fazer uma previdência privada, vale entender as diferenças entre cada um dos tipos de planos.

PGBL e VGBL são as duas formas de investimento em aposentadoria privada existentes no Brasil. Para decidir qual dos dois caminhos é melhor pra você, o primeiro passo é levar em consideração a maneira como declara seu Imposto de Renda (IR).

Passo 1: Como declarar seu IR?

PGBL – Programa Gerador de Benefício Livre

É mais indicado para quem faz a declaração completa do Imposto de Renda (IR). Nessa modalidade, é possível abater da base de cálculo do IR até 12% do total de sua renda bruta tributável.

Esse plano é mais indicado para quem faz a declaração completa do IR, pois o desconto obtido com o abatimento de IR ao longo do tempo compensa a tributação no momento do resgate.

VGBL – Vida Geradora de Benefício Livre

O VGBL, por sua vez, é mais indicado para quem opta pela declaração simplificada do IR, para quem é isento de IR, ou já tenha atingido o limite de 12% da renda bruta aplicando em PGBL.

Mas não é somente essa decisão que você tem que tomar. No momento de contratação de sua previdência, deve escolher também seu regime de tributação, o que nos leva ao próximo passo.

Passo 2 – Qual tabela (regime tributário) é mais adequada ao seu propósito?

Tabela Regressiva

Em geral, ao realizar uma previdência, as pessoas focam em prazos mais longos, para ter direito a uma complementação de renda em sua aposentadoria. Se esse for seu propósito principal e suas pretensões forem de resgatar os recursos somente após 10 anos de cada aplicação, o regime regressivo é o melhor para você. Assim você conseguirá a melhor alíquota no imposto de renda: 10%.

Caso realize resgates antecipados, pagará 15% como imposto retido na fonte, e realizará o ajuste da diferença em sua declaração anual de IR. O prejuízo pode ser relevante, chegando a abocanhar um total de até 35% de sua rentabilidade. Portanto, a tabela regressiva vale à pena para quem tem a disciplina de permanecer na previdência por um longo tempo.

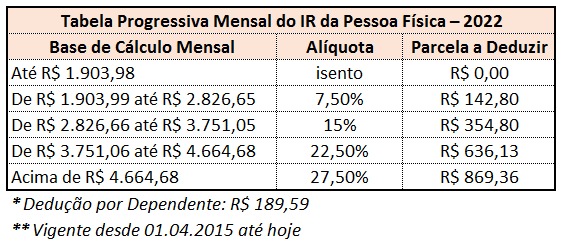

Tabela Progressiva

A tabela progressiva leva em consideração o valor da renda mensal ou do resgate. Sendo assim, é mais indicada para situações em que o resgate ocorrerá em prazos mais curtos, ou mesmo quando a pessoa estiver em faixas mais iniciais do IR. Isto é, se a pessoa pretende receber R$1.300,00 mensais de aposentadoria do INSS e mais R$500,00 de previdência privada ao mês, ela estaria dentro da faixa de isenção, sendo a tabela progressiva mais interessante para ela.

Passo 3 – Atenção com as Taxas

Como estamos falando de investimentos de longo prazo e juros compostos, as taxas cobradas são um ponto em que devemos redobrar a atenção:

- Taxa de administração: É o custo da gestão do fundo e incide anualmente sobre o seu capital investido. O ideal é encontrar as menores taxas possíveis, entre 0,5% e no máximo 1,5% ao ano. Taxas mais altas podem ser toleráveis a depender do risco do fundo, seu histórico e a boa qualidade de sua gestão;

- Taxa de performance: Funciona como um motivador para os gestores do fundo, que ganham mais quando superam seus padrões de desempenho(CDI, Ibovespa, etc.). Isto é, se a rentabilidade ultrapassar a referênciaestabelecida,o investidor paga um percentual dos rendimentos que superam a meta para a gestora do fundo. As taxas podem variar entre 0% e 20%;

- Taxa de carregamento: É cobrada a cada contribuição realizada, ou seja, mensalmente. Ela consome grande parte de seus recursos ao longo do tempo. Evite planos que cobrem essa taxa;

- Taxa de saída: É um percentual descontado no momento em que há a retirada antecipada de recursos. Em geral, a cobrança ocorre caso a saída seja nos primeiros anos da aplicação. Antes de entrar, entenda bem as regras desse fundo.

É importante que o investidor busque as menores taxas possíveis. Isso para garantir uma rentabilidade maior no futuro. Uma taxa de 2% pode parecer pequena, mas se for cobrada ao longo de dez anos consome grande parte da lucratividade, o que pode significar dezenas ou mesmo centenas de milhares de reais.

Passo 4 –Perfil de Risco

Observe o perfil de risco do fundode previdência e verifique se ele está de acordo com o seu próprio perfil de investidor. Existem fundos bastante conservadores, que aplicam seus recursos somente em produtos de renda fixa e tem resultados mais previsíveis. Também há fundos que assumem um perfil bem mais agressivo, com investimentos em renda variável como ações, câmbio e derivativos. Estes fundos têm resultados muito variáveis ao longo do tempo, mas pelo seu maior risco, tendem a melhores resultados no longo prazo. Muitas pessoas contratam fundos mais arriscados e, em períodos de crise, veem seu patrimônio cair e entram em pânico, sacando em momentos inadequados e perdendo boa parte de seus investimentos. Cuidado com isso, entenda o que você está contratando.

Passo 5 – Contratação

Eu sei que são muitos fatores a considerar, portanto, recomendo que consulte um profissional capacitado para montar um plano de previdência adequado para você. Mas acredito que este artigo pode te ajudar a ter uma visão mais crítica ao que o profissional te oferecer, assim você pode evitar entrar numa grande roubada. Outra dica é, antes de decidir, compararos fundos oferecidos em ferramentas gratuitas online, como as disponíveis no site Mais Retorno ou mesmo em plataformas didáticas como a da XP.

Portabilidade

Caso você já tenha um plano e esteja insatisfeito, é possível solicitar sua portabilidade para outro fundo, seja na mesma ou em outra instituição financeira. Fique atento, pois a portabilidade só é possível para a mesma modalidade da sua contratação inicial (PGBL ou VGBL).

Ao fazer sua migração, você também deve atentar ao regime de tributação. A mudança só pode ser efetivada mantendo o mesmo regime contratado ou na alteração do regime progressivo para o regressivo. O contrário não pode acontecer.

Conclusão

Para aqueles que pretendem se tornar reais investidores, existem outras formas de construir uma “carteira previdenciária”, evitando impostos – legalmente! – e minimizando consideravelmente as taxas que consomem grande parte da rentabilidade nesse caminho. Mas nem todos tem o estômago, a disposição e a disciplina necessárias para isso.

Para os demais, a Previdência privada é uma forma interessante de garantir uma renda para o futuro. É algo conveniente, por poder ser debitada diretamente de sua conta e os recursos serem geridos por um grupo de profissionais dedicados. Adicionalmente, é possível conseguir consideráveis benefícios em termos de impostos. Entretanto, lembre-se que toda a comodidade tem um preço, nesse caso, as taxas cobradas pelos gestores dos fundos de previdência.

E aí, a previdência privada é pra você?