De acordo com a consultora internacional EY (Ernst & Young) em 2026, o maior risco para a mineração no Brasil é o acesso a capital, impulsionado por incertezas jurídicas e licenciamentos lentos, tornando o financiamento mais caro. O estudo foi apresentado agora no final de abril, de forma conjunta com o Instituto Brasileiro de Mineração- IBRAM, que anualmente atualizam estes parâmetros nacionais, após robusta entrevista junto a lideranças setoriais. O estudo original da EY é feito de forma a perceber estes pontos em pesquisa de caráter internacional.

No Brasil o setor enfrenta pressões internas de custos e produtividade, além da necessidade de se adaptar à geopolítica e sustentabilidade

Os Principais Riscos e Oportunidades (Top 10 EY 2026):

- Capital: Acesso mais restrito e caro, com investidores cautelosos quanto à incerteza.

- Aumento de custos e produtividade: Pressão para manter margens com custos elevados.

- Licença para Operar: Demandas sociais e ambientais (ESG) cada vez mais rígidas.

- Geopolítica: Impactos de tensões globais nas cadeias de suprimentos e tarifas

- Complexidade Operacional: Esgotamento de jazidas de alta qualidade exigindo mineração mais profunda.

- Força de Trabalho: Escassez de mão de obra qualificada e gestão de saúde mental.

- ESG: Pressão para descarbonização e responsabilidade social.

- Reservas e Recursos: Necessidade de novas descobertas.

- Mudança nos Modelos de Negócios: Adaptação à nova economia digital.

- Digital e Inovação: Uso de tecnologia para ganho de eficiência. [1, 2, 3, 4, 5, 6]

O relatório destaca que, apesar dos riscos, o Brasil tem grande potencial devido à sua estabilidade geopolítica e abundância de minerais críticos. O IBRAM reforça que o setor busca superar o alto custo do capital e a morosidade no licenciamento para concretizar os investimentos previstos para os próximos anos

Nesse contexto, dados do Instituto Brasileiro de Mineração (Ibram) mostram um robusto pipeline de investimentos do setor no Brasil entre 2026 e 2030, de US$ 76,9 bilhões, dos quais US$ 19,7 bilhões em Minas Gerais. Trata-se do maior valor da série histórica iniciada no ciclo 2014-2018.

O estudo da EY mostra que, no Brasil, a busca por capital deve se concentrar em operações de fusões e aquisições e em projetos brownfield, desenvolvidos em áreas com infraestrutura já existente, minas em operação ou depósitos previamente conhecidos.

O setor de mineração no Brasil vive um momento intenso de consolidação e reestruturação, caracterizado por um alto volume de fusões e aquisições (M&A) focado em minerais críticos (níquel, cobre, lítio, terras raras) e metais preciosos, com um total de operações desde o início de 2024 até abril de 2026, quando foram consumadas 44 operações de fusão e aquisição, num total de R$ 48,5 bilhões no período.

Em paralelo, o governo também articula linhas adicionais de financiamento pelo BNDES (Banco Nacional de Desenvolvimento Econômico e Social), em um esforço para ampliar a disponibilidade de crédito para projetos ligados à cadeia de minerais críticos, como terras raras, lítio, cobre, níquel e outros insumos usados na transição energética e em tecnologias de defesa, eletrificação e alta complexidade industrial.

O diagnóstico também dialoga com a iniciativa do governo federal e do Congresso de estruturar uma política nacional para minerais críticos.

O relatório do marco legal em discussão na Câmara dos Deputados deve prever a criação de um fundo garantidor para apoiar projetos estratégicos do setor. A ideia é reduzir parte do risco financeiro e facilitar a atração de capital privado para empreendimentos considerados prioritários.

O Brasil possui oportunidades como possuir reservas de minerais críticos ainda subexploradas, estar fora de zonas de conflito e contar com uma matriz energética comparativamente mais limpa, embora os empreendedores enfrentem gargalos nos ritos de licenciamento ambiental e em outros setores regulados.

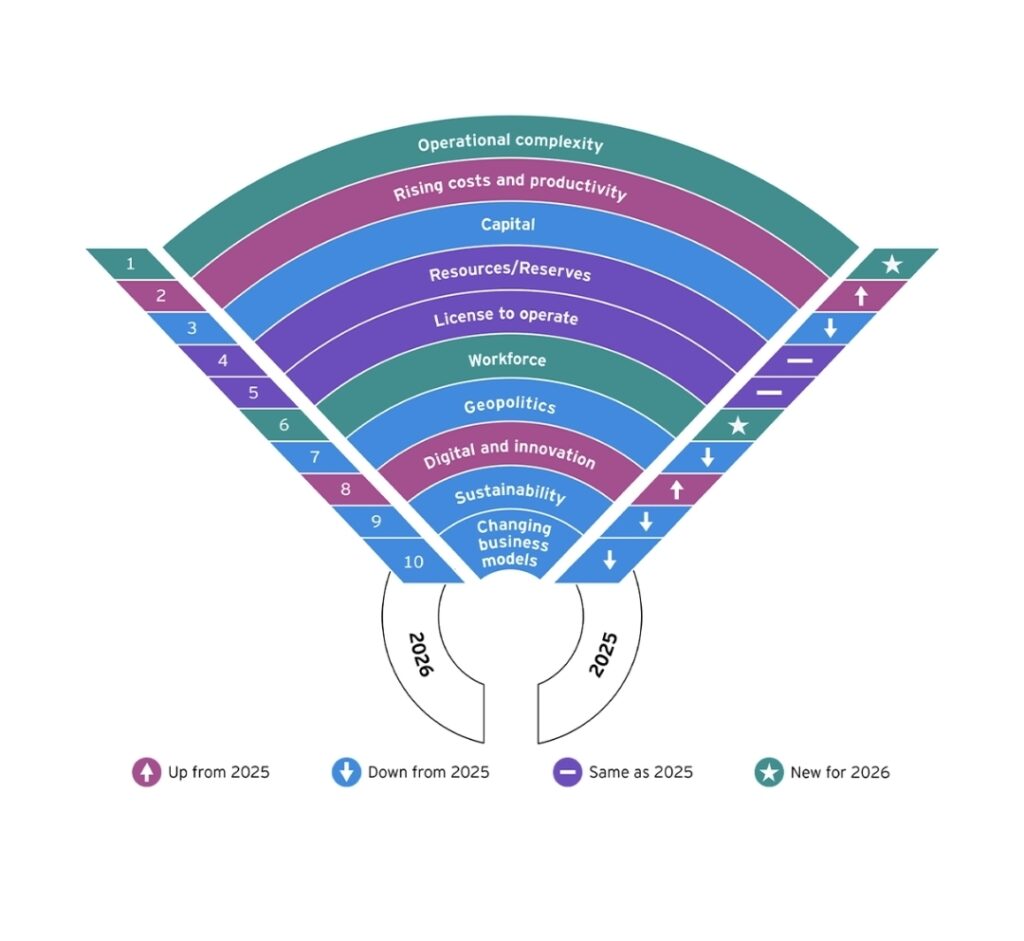

O relatório no contexto mundial apresenta os seguintes indicadores:

1. Complexidade operacional, 2. Custos e produtividade , 3. Capital ,4. Esgotamento de recursos e reservas,5. Licença para operar,6. Força de trabalho ,7. Geopolítica ,8. Digital e inovação ,9. Sustentabilidade ,10. Mudança nos modelos de negócios

À medida que as empresas de mineração e metalurgia se preparam para Em 2026 o setor enfrentará volatilidade externa, incluindo tarifas e tensões geopolíticas, mas também pressões internas relacionadas a custos, produtividade e mão de obra. Esses riscos surgem em um momento de demanda crescente e necessidade urgente de encontrar maneiras mais rápidas e eficientes de fornecer os materiais necessários para alimentar um sistema energético em transformação, a economia digital e os compromissos de defesa. Para mineradoras, investidores e demais partes interessadas, os próximos 12 meses trarão desafios, mas também oportunidades para capitalizar a demanda por meio da inovação, da colaboração e da reformulação das práticas tradicionais.